Systemy AML, a przeciwdziałanie praniu brudnych pieniędzy

| REKLAMA |

|

Artykuł 1 ustawy o przeciwdziałaniu praniu brudnych pieniędzy i finansowania terroryzmu mówi, że:

Ustawa określa zasady oraz tryb przeciwdziałania praniu pieniędzy, przeciwdziałania finansowaniu terroryzmu, stosowania szczególnych środków ograniczających przeciwko osobom, grupom i podmiotom oraz obowiązki podmiotów uczestniczących w obrocie finansowym w zakresie gromadzenia i przekazywania informacji.

Zgodnie ze zmianami znajdującymi się w powyższej ustawie nałożone zostały nowe obowiązki i wymagania co do zakresu gromadzenia danych i przebiegu procesu sprawozdawczego na instytucje obowiązane. Zgodnie z ustawą instytucje obowiązane, to m.in.: instytucje finansowe, kredytowe, banki, firmy inwestycyjne oraz zakłady ubezpieczeń w zakresie ubezpieczeń na życie.

W związku ze zmianami wywiązanie się z obowiązków przez instytucje finansowe, może wymagać zastosowania systemu informatycznego wspomagającego proces analityczny i sprawozdawczy.

Według przedstawiciela firmy Business Intelligence Technologies, która jest jednym z liderów na rynku oprogramowania do przeciwdziałania praniu brudnych pieniędzy, i która dostosowała autorską aplikację do wymagań nowelizacji ustawy z dnia 25 czerwca 2009 r., dobry system powinien w szczególności dostarczać wsparcia w takich aspektach jak:

I. Analiza i ocena ryzyka prania pieniędzy lub finansowania terroryzmu oraz raportowanie wyników tych czynności.

Nowa Ustawa dość precyzyjnie określa zasady analizy ryzyka prania pieniędzy lub finansowania terroryzmu i wyznacza wysoki poziom złożoności tych zasad zmuszając instytucje finansowe do zastosowania procedur i metod analizy spotykanych np. w analizie zdolności kredytowej.

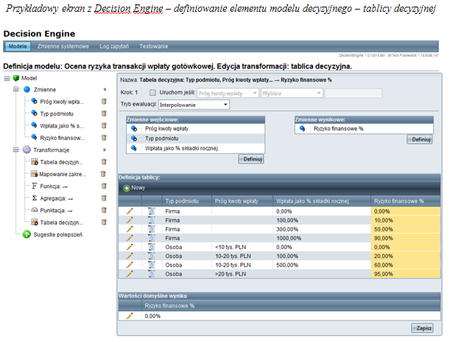

Wymaga to zastosowania silnika analitycznego, w którym będzie można zdefiniować i na bieżąco modyfikować model analizy ryzyka prania pieniędzy lub finansowania terroryzmu. Analiza transakcji i podmiotów powinna być prowadzona wg reguł zapisanych w takim modelu – najlepiej w sposób zautomatyzowany.

System AML- firmy Business Intelligence Technologies w przypadku szczególnie złożonych formuł i algorytmów wykonuje te zadania poprzez Silnik Decyzyjny (Decision Engine) – dodatkowy moduł służący do definiowania modeli decyzyjnych realizujących złożone algorytmy decyzyjne, takie jak: scoringi lub segmentacje.

W związku ze zmianami wywiązanie się z obowiązków przez instytucje finansowe, może wymagać zastosowania systemu informatycznego wspomagającego proces analityczny i sprawozdawczy.

Według przedstawiciela firmy Business Intelligence Technologies, która jest jednym z liderów na rynku oprogramowania do przeciwdziałania praniu brudnych pieniędzy, i która dostosowała autorską aplikację do wymagań nowelizacji ustawy z dnia 25 czerwca 2009 r., dobry system powinien w szczególności dostarczać wsparcia w takich aspektach jak:

I. Analiza i ocena ryzyka prania pieniędzy lub finansowania terroryzmu oraz raportowanie wyników tych czynności.

Nowa Ustawa dość precyzyjnie określa zasady analizy ryzyka prania pieniędzy lub finansowania terroryzmu i wyznacza wysoki poziom złożoności tych zasad zmuszając instytucje finansowe do zastosowania procedur i metod analizy spotykanych np. w analizie zdolności kredytowej.

Wymaga to zastosowania silnika analitycznego, w którym będzie można zdefiniować i na bieżąco modyfikować model analizy ryzyka prania pieniędzy lub finansowania terroryzmu. Analiza transakcji i podmiotów powinna być prowadzona wg reguł zapisanych w takim modelu – najlepiej w sposób zautomatyzowany.

System AML- firmy Business Intelligence Technologies w przypadku szczególnie złożonych formuł i algorytmów wykonuje te zadania poprzez Silnik Decyzyjny (Decision Engine) – dodatkowy moduł służący do definiowania modeli decyzyjnych realizujących złożone algorytmy decyzyjne, takie jak: scoringi lub segmentacje.

II. Wstrzymywanie lub wycofanie transakcji obarczonej zbyt wysokim ryzykiem w warunkach nowych wymagań analizy ryzyka i zakresu przekazywanych do GIIF danych.

Wstrzymanie transakcji powinno odbyć się na podstawie stwierdzenia wysokiego ryzyka prania pieniędzy lub finansowania terroryzmu. Ocena wysokiego ryzyka jest zaś wynikiem analizy transakcji i podmiotów w nią zaangażowanych. Pojawiają się w tym miejscu sprzeczne dążenia – z jednej strony instytucja finansowa jest żywotnie zainteresowana tym, aby sprawność jej podstawowych procesów biznesowych nie została obniżona, aby operacje finansowe mogły być realizowane szybko i bez dodatkowego nakładu ludzkiej pracy. Z drugiej strony Ustawa nakłada obowiązek rzetelnej, a więc złożonej analizy ryzyka i dokumentowania jej przebiegu. Jedynym sposobem pogodzenia tych dwóch przeciwstawnych celów jest obsługa procesu poprzez system informatyczny, który automatyzuje proces analizy ryzyka i wydaje decyzje o wstrzymaniu, wycofaniu lub zwolnieniu transakcji finansowej. Wysoką sprawność procesów pozwala podtrzymać integracja systemów na zasadzie usługowej, kiedy to system transakcyjny organizacji wysyła w trybie on-line dane transakcji do systemu analitycznego, a ten ją rejestruje, analizuje i natychmiast zwraca odpowiedź – zezwolenie na realizację transakcji lub decyzję o jej wstrzymaniu.

Możliwość szybkiej i zautomatyzowanej analizy w trybie on-line, prowadzonej wg dowolnie złożonego modelu analizy ryzyka przyjętego w organizacji jest kluczową cechą systemu wspierającego realizację wymagań nowej Ustawy.

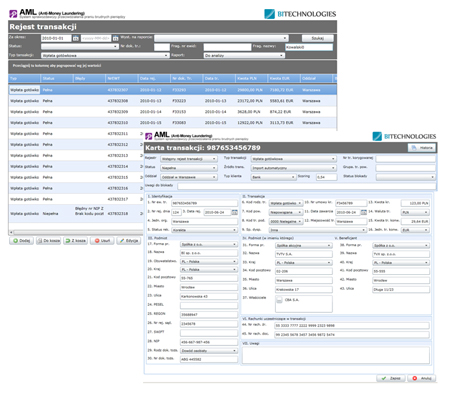

Ekrany Rejestru Transakcji Systemu

III. Rejestracja podmiotów odnoszących rzeczywiste korzyści – w praktyce oznacza to konieczność ewidencji udziałowców osób prawnych

Wymaganie ewidencji rzeczywistego beneficjenta, a także zapewne zamieszczanie takich danych w raportach przekazywanych do GIIF, zmienia znacznie strukturę rejestru i implikuje zupełnie problemy zapewnienia jakości i kompletności gromadzonych danych o podmiotach. System wspierający obsługę tych zagadnień powinien gromadzić informacje o powiązaniach międzypodmiotowych zapewniając przy tym prawidłową identyfikację podmiotów oraz skuteczną deduplikację.

IV. Gromadzenie dodatkowych informacji o kliencie i transakcji wymaganych przez GIIF, np. o podmiotach-osobach pełniących eksponowane funkcje publiczne

Rozszerzone wymagania względem analizy ryzyka implikują rozszerzenie zakresu danych o transakcjach i podmiotach gromadzonych w systemie i podlegających analizie. Ten rozszerzony zakres informacji wykracza poza zbiór danych Rejestru określonych Ustawą. Co więcej, jest różny w poszczególnych instytucjach finansowych realizujących odmienne rodzaje transakcji finansowych i stosujących różne modele analizy ryzyka.

System powinien umożliwiać elastyczne modelowanie tego niestandardowego zakresu danych opisujących transakcje i podmioty, w celu dostosowania go do specyficznych wymagań modelu analizy ryzyka.

Funkcjonalność taka adresuje również zagadnienie czarnych i białych list, list PEPów, itp., co przekłada się na wymaganie, aby system mógł obsługiwać dowolne konstrukcje tego rodzaju.

Celem systemu powinna być integracja, opracowanie oraz analiza danych o transakcjach finansowych dokonywanych w organizacji dla celów sprawozdawczości wymaganej przez Generalnego Inspektora Informacji Finansowej.

Aby system spełniał wymagania instytucji obowiązanych musi zapewnić:

Wymaganie ewidencji rzeczywistego beneficjenta, a także zapewne zamieszczanie takich danych w raportach przekazywanych do GIIF, zmienia znacznie strukturę rejestru i implikuje zupełnie problemy zapewnienia jakości i kompletności gromadzonych danych o podmiotach. System wspierający obsługę tych zagadnień powinien gromadzić informacje o powiązaniach międzypodmiotowych zapewniając przy tym prawidłową identyfikację podmiotów oraz skuteczną deduplikację.

IV. Gromadzenie dodatkowych informacji o kliencie i transakcji wymaganych przez GIIF, np. o podmiotach-osobach pełniących eksponowane funkcje publiczne

Rozszerzone wymagania względem analizy ryzyka implikują rozszerzenie zakresu danych o transakcjach i podmiotach gromadzonych w systemie i podlegających analizie. Ten rozszerzony zakres informacji wykracza poza zbiór danych Rejestru określonych Ustawą. Co więcej, jest różny w poszczególnych instytucjach finansowych realizujących odmienne rodzaje transakcji finansowych i stosujących różne modele analizy ryzyka.

System powinien umożliwiać elastyczne modelowanie tego niestandardowego zakresu danych opisujących transakcje i podmioty, w celu dostosowania go do specyficznych wymagań modelu analizy ryzyka.

Funkcjonalność taka adresuje również zagadnienie czarnych i białych list, list PEPów, itp., co przekłada się na wymaganie, aby system mógł obsługiwać dowolne konstrukcje tego rodzaju.

Celem systemu powinna być integracja, opracowanie oraz analiza danych o transakcjach finansowych dokonywanych w organizacji dla celów sprawozdawczości wymaganej przez Generalnego Inspektora Informacji Finansowej.

Aby system spełniał wymagania instytucji obowiązanych musi zapewnić:

- automatyzację importu transakcji z systemów źródłowych lub wspomaganie ewidencji tych transakcji,

- analizę, kontrolę i zarządzanie transakcjami oraz sprawozdaniami,

- generowanie raportów sprawozdawczych zgodnych z wytycznymi GIIF.

Posiadanie takiej aplikacji pozwala wspierać instytucje w walce z procederem prania brudnych pieniędzy oraz na bieżąco wywiązywać się z narzuconych przez GIIF wymogów ustawowych.

Ważnym aspektem jest uniknięcie kary finansowej nakładanej przez GIIF w przypadku nie wywiązywania się z narzuconych zmian. Karę pieniężną nakłada Generalny Inspektor w drodze decyzji, w wysokości do 750,000 złotych. Konsekwencją precedensu obrotu podejrzaną gotówką - poza stratami finansowi dla instytucji, jest przede wszystkim - spadek zaufania i obniżenie dobrego imienia firmy, które może wpłynąć na utratę klientów i przejście ich do konkurencji.

Warto zabezpieczyć się przed konsekwencjami, które przedsiębiorstwo może ponieść z tytułu niedostosowania się do nowych wymagań wymuszonych przez ustawę. Taką gwarancją może być wprowadzenie nowoczesnego oraz sprawdzonego systemu, którym posługują się jedne z największych firm finansowych w Polsce.

Źródło: www.bi-technologies.com.pl

Autor: Maciej Teska

Autor: Maciej Teska

Najnowsze wiadomości

Customer-specific AI: dlaczego w 2026 roku to ona przesądza o realnym wpływie AI na biznes

W 2026 roku sztuczna inteligencja przestaje być ciekawostką technologiczną, a zaczyna być rozliczana z realnego wpływu na biznes. Organizacje oczekują dziś decyzji, którym można zaufać, procesów działających przewidywalnie oraz doświadczeń klientów, które są spójne w skali. W tym kontekście coraz większe znaczenie zyskuje customer-specific AI - podejście, w którym inteligencja jest osadzona w danych, procesach i regułach konkretnej firmy, a nie oparta na generycznych, uśrednionych modelach.

PROMAG S.A. rozpoczyna wdrożenie systemu ERP IFS Cloud we współpracy z L-Systems

PROMAG S.A., lider w obszarze intralogistyki, rozpoczął wdrożenie systemu ERP IFS Cloud, który ma wesprzeć dalszy rozwój firmy oraz integrację kluczowych procesów biznesowych. Projekt realizowany jest we współpracy z firmą L-Systems i obejmuje m.in. obszary finansów, produkcji, logistyki, projektów oraz serwisu, odpowiadając na rosnącą skalę i złożoność realizowanych przedsięwzięć.

SkyAlyne stawia na IFS dla utrzymania floty RCAF

SkyAlyne, główny wykonawca programu Future Aircrew Training (FAcT), wybrał IFS Cloud for Aviation Maintenance jako cyfrową platformę do obsługi technicznej lotnictwa i zarządzania majątkiem. Wdrożenie ma zapewnić wgląd w czasie rzeczywistym w utrzymanie floty, zasoby i zgodność, ograniczyć przestoje oraz zwiększyć dostępność samolotów szkoleniowych RCAF w skali całego kraju. To ważny krok w modernizacji kanadyjskiego systemu szkolenia załóg lotniczych.

Wykorzystanie AI w firmach rośnie, ale wolniej, niż oczekiwano. Towarzyszy temu sporo rozczarowań

Wykorzystanie sztucznej inteligencji w firmach rośnie, ale tempo realnych wdrożeń pozostaje znacznie wolniejsze od wcześniejszych oczekiwań rynku. Dane pokazują, że z rozwiązań AI korzysta dziś wciąż niewiele przedsiębiorstw, a menedżerowie coraz częściej wskazują na bariery regulacyjne, koszty oraz brak powtarzalnych efektów biznesowych. W praktyce technologia jest testowana głównie w wybranych obszarach, a kluczowe decyzje nadal pozostają po stronie człowieka. Również w firmach, które wdrożyły AI, nierzadko towarzyszą temu rozczarowania.

Europejski przemysł cyfryzuje się zbyt wolno – ERP, chmura i AI stają się koniecznością

Europejski przemysł średniej wielkości wie, że cyfryzacja jest koniecznością, ale wciąż nie nadąża za tempem zmian. Ponad 60% firm ocenia swoje postępy w transformacji cyfrowej jako zbyt wolne, mimo rosnącej presji konkurencyjnej, regulacyjnej i kosztowej. Raport Forterro pokazuje wyraźną lukę między świadomością potrzeby inwestycji w chmurę, ERP i AI a realną zdolnością do ich wdrożenia – ograniczaną przez braki kompetencyjne, budżety i gotowość organizacyjną.

Europejski przemysł średniej wielkości wie, że cyfryzacja jest koniecznością, ale wciąż nie nadąża za tempem zmian. Ponad 60% firm ocenia swoje postępy w transformacji cyfrowej jako zbyt wolne, mimo rosnącej presji konkurencyjnej, regulacyjnej i kosztowej. Raport Forterro pokazuje wyraźną lukę między świadomością potrzeby inwestycji w chmurę, ERP i AI a realną zdolnością do ich wdrożenia – ograniczaną przez braki kompetencyjne, budżety i gotowość organizacyjną.

Najnowsze artykuły

5 pułapek zarządzania zmianą, które mogą wykoleić transformację cyfrową i wdrożenie ERP

Dlaczego jedne wdrożenia ERP dowożą korzyści, a inne kończą się frustracją, obejściami w Excelu i spadkiem zaufania do systemu? Najczęściej decyduje nie technologia, lecz to, jak organizacja prowadzi zmianę: czy liderzy biorą odpowiedzialność za decyzje czy tempo jest dopasowane do zdolności absorpcji oraz czy ludzie dostają klarowność ról i realne kompetencje. Do tego dochodzi pytanie: co po go-live - stabilizacja czy chaos w firmie? Poniżej znajdziesz 5 pułapek, które najczęściej wykolejają transformację i praktyczne sposoby, jak im zapobiec.

SAP vs Oracle vs Microsoft: jak naprawdę wygląda chmura i sztuczna inteligencja w ERP

Wybór systemu ERP w erze chmury i sztucznej inteligencji to decyzja, która determinuje sposób działania organizacji na lata — a często także jej zdolność do skalowania, adaptacji i realnej transformacji cyfrowej. SAP, Oracle i Microsoft oferują dziś rozwiązania, które na pierwszy rzut oka wyglądają podobnie, lecz w praktyce reprezentują zupełnie odmienne podejścia do chmury, AI i zarządzania zmianą. Ten artykuł pokazuje, gdzie kończą się deklaracje, a zaczynają realne konsekwencje biznesowe wyboru ERP.

Transformacja cyfrowa z perspektywy CFO: 5 rzeczy, które przesądzają o sukcesie (albo o kosztownej porażce)

Transformacja cyfrowa w finansach często zaczyna się od pytania o ERP, ale w praktyce rzadko sprowadza się wyłącznie do wyboru systemu. Dla CFO kluczowe jest nie tylko „czy robimy pełną wymianę ERP”, lecz także jak policzyć ryzyko operacyjne po uruchomieniu, ocenić wpływ modelu chmurowego na koszty OPEX oraz utrzymać audytowalność i kontrolę wewnętrzną w nowym modelu działania firmy.

Agentic AI rewolucjonizuje HR i doświadczenia pracowników

Agentic AI zmienia HR: zamiast odpowiadać na pytania, samodzielnie realizuje zadania, koordynuje procesy i podejmuje decyzje zgodnie z polityką firmy. To przełom porównywalny z transformacją CRM – teraz dotyczy doświadczenia pracownika. Zyskują HR managerowie, CIO i CEO: mniej operacji, więcej strategii. W artykule wyjaśniamy, jak ta technologia redefiniuje rolę HR i daje organizacjom przewagę, której nie da się łatwo nadrobić.

Composable ERP: Przewodnik po nowoczesnej architekturze biznesowej

Czy Twój system ERP nadąża za tempem zmian rynkowych, czy stał się cyfrową kotwicą hamującą rozwój? W dobie nieciągłości biznesowej tradycyjne monolity ustępują miejsca elastycznej architekturze Composable ERP. To rewolucyjne podejście pozwala budować środowisko IT z niezależnych modułów (PBC) niczym z klocków, zapewniając zwinność nieosiągalną dla systemów z przeszłości. W tym raporcie odkryjesz, jak uniknąć pułapki długu technologicznego, poznasz strategie liderów rynku (od SAP po MACH Alliance) i wyciągniesz lekcje z kosztownych błędów gigantów takich jak Ulta Beauty. To Twój strategiczny przewodnik po transformacji z cyfrowego "betonu" w adaptacyjną "plastelinę".

Jak zarządzanie zmianą decyduje o sukcesie transformacji ERP i AI?

Zarządzanie zmianą decyduje dziś o tym, czy transformacja ERP lub wdrożenie AI przyniesie realną wa… / Czytaj więcej

Niezastąpiony partner w IT: rola Delivery Managementu w projektach outsourcingowych

W świecie, w którym technologia i stawki dostawców IT coraz częściej się wyrównują, prawdziwą przew… / Czytaj więcej

Cyfrowa autonomia w praktyce: nowy mandat CIO od rady nadzorczej

W raporcie McKinsey suwerenność technologiczna jest opisana jako zdolność do rozwijania i kont… / Czytaj więcej

Strategiczna przewaga czy kosztowny mit? Kto wygrywa dzięki chmurze?

Chmura miała być odpowiedzią na wyzwania sektora finansowego: przestarzałą infrastrukturę, rozprosz… / Czytaj więcej

Jak zminimalizować ryzyko strat w biznesie i zwiększyć rentowność klientów?

Prowadzenie biznesu w dynamicznie zmieniającym się środowisku gospodarczym wiąże się z wieloma wyzw… / Czytaj więcej

Nowe narzędzie, nowe możliwości – Adrian Guzy z CTDI o innowacyjności, kulturze pracy z danymi i analityce w Microsoft Fabric

W nowej siedzibie CTDI w Sękocinie Starym pod Warszawą tafle szkła odbijają poranne słońce, a wnętr… / Czytaj więcej