System budżetowania w firmie Scanclimber, z uwagi na kompleksowość tego procesu, nie został zaprojektowany jako wydzielony element funkcjonalny. Stanowi on zintegrowany proces, wspierany informacjami z wielu obszarów zadaniowych oprogramowania SAP.

Funkcjonalność systemu budżetowania musiała być zgodna z oczekiwaniami firmy Scanclimber. Bazowano więc na następujących elementach systemu informatycznego:

-

FI (rachunkowość finansowa)

-

FI-AA (księgowość środków trwałych)

-

TR (budżetowanie i zarządzanie środkami pieniężnymi)

-

CO (controlling)

-

IM (zarządzanie inwestycjami)

-

SD (sprzedaż i dystrybucja)

-

MM (gospodarka materiałowa)

-

PP (produkcja)

-

PM (remonty i utrzymanie ruchu)

Elementy systemu

Podstawą całego systemu budżetowania jest odpowiednio skonfigurowana struktura stałych danych. Są one nieodzownym elementem służącym do ewidencji zapisów oraz prezentacji wyników i analiz kosztów.

Podstawowe dane jakie należy zdefiniować w systemie, aby opisać strukturę budżetów, to:

- standardowe obiekty kontrolingowe – obiekty kosztów i przychodów używane podczas księgowania kosztów w księdze głównej (stanowiska kosztowe, zlecenia produkcyjne, wewnętrzne zlecenia kontrolingowe, projekty, nośniki kosztów, segmenty centrów zysków, centra zysków)

- ustalenie hierarchii obiektów kontrolingowych – przypisanie obiektów niższego rzędu obiektom agregującym

- jednostki gospodarcze – zdefiniowane odrębne, samobilansujące się oddziały

- zakład – element jednostki gospodarczej

- katalog grup asortymentowych, wyrobów i materiałów – z określeniem jednostek, cen i metod wyceny

- baza kontrahentów

- metody alokacji i rozliczania kosztów wydziałowych i ogólnozakładowych

- segmenty rynku – regiony, województwa, typy branż i odbiorców itp.

- waluty, warunki płatności, metody transportu

- typy działań i operacji produkcyjnych – wydajność, koszty jednostkowe operacji oraz zasoby (maszyny, pracownicy i grupy pracowników, narzędzia)

Istotnym elementem systemu jest również określenie metody wyceny elementów zapasu. W Scanclimber przyjęto stałą cenę ewidencyjną dla wyrobów gotowych i przeciętną cenę zakupu dla elementów nabywanych.

Części budżetowania

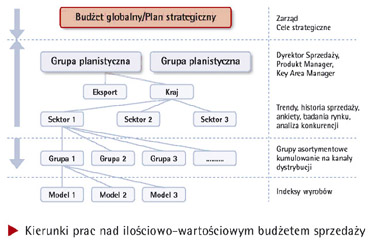

Budżetowanie jest podzielone faktycznie na część operacyjną i finansową. Elementem pierwotnym budżetów operacyjnych w ujęciu długofalowym (rok do kilku lat) są w systemie narzędzia służące definiowaniu tzw. planów sprzedaży (Sales and Operations Plan) i produkcji (Master Production Schedule).

SOP jest macierzą składającą się dwóch wymiarów: czasu i grup asortymentowych lub indeksów materiałowych. Służy ona do wprowadzania ilościowych prognoz sprzedaży na planistyczne grupy asortymentowe w interwałach czasowych (kwartał, miesiąc, tydzień). Bazuje się tu na wiedzy osób odpowiedzialnych za sprzedaż i historii sprzedaży skorygowanej pewnymi funkcjami statystycznymi.

Efektem definiowania SOP w produkcji na zlecenie nie jest w istocie rzeczy planowanie produkcji. Jest nim natomiast zgrubne szacowanie zapotrzebowania na kapitał obrotowy, zasoby maszynowe i ludzkie. Na bazie wyników SOP podejmuje się decyzje inwestycyjne oraz weryfikuje przepływy finansowe związane z realizacją planowanej sprzedaży.

Kolejną funkcją SOP jest ustalenie budżetów sprzedaży, rentowności sprzedaży w kanałach dystrybucji i na poziomie asortymentów na pierwszym poziomie marży (przy założeniu planowanych cen sprzedaży i planowanego technicznego kosztu wytworzenia).

Planowanie krótkoterminowe

Proces planowania operacyjnego krótkoterminowego (miesiąc, kwartał, półrocze) jest wspierany poprzez narzędzie MPS (Master Production Schedule) oraz mechanizmy kalkulacji MRP (Material Requirement Planning). Zadaniem MPS jest ewidencjonowanie zaplanowanych zleceń produkcyjnych (na bazie napływających, rzeczywistych zamówień od klientów) oraz ich obróbka przy użyciu algorytmów MRP.

W efekcie tej procedury menedżerowie mogą uzyskiwać informacje o:

-

planowanych i realizowanych zleceniach produkcyjnych

-

planowanych i realizowanych zakupach

-

możliwościach terminowej realizacji zamówień sprzedaż

-

przełożeniu tych elementów na operacyjny raport planowania środków pieniężnych

Budżety finansowe

Kolejnym elementem systemu budżetowego są budżety finansowe. Są one definiowane w obszarze modułów kontrolingowych na różnych stopniach szczegółowości i agregowania danych.

Długoterminowe budżety finansowe (kwartalne, roczne) pochodzą od strony sprzedażowej. Zawierają informacje ilościowe ujmowane w SOP, przeliczone na wartości i zapisane w ujęciu kontrolingowym na segmenty centrów zysku. Od strony kosztowej są wprowadzane manualnie na obiekty księgi głównej lub obiekty kontrolingowe w postaci zagregowanych kont księgi głównej.

Budżety te mają charakter ogólny i stanowią wytyczną strategii kosztowo-przychodowej Scanclimber. Mogą być również tworzone w wielu wersjach i wariantach.

Krótkoterminowe budżety finansowe (tygodniowe, miesięczne) powinny być skorelowane z aktywnym budżetem długoterminowym. Od strony przychodowej są efektem krótkoterminowych budżetów sprzedaży, zawartych lub planowanych kontraktów sprzedażowych oraz zarejestrowanych zamówień od klientów.

Są one zobrazowane wartościowo na centrach zysków jako zagregowane kwoty przychodów. Kosztowo są rejestrowane na obiektach kontrolingowych odzwierciedlających strukturę kosztów rodzajowych w rozbiciu na stanowiska kosztowe, nośniki kosztów czy zlecenia controllingowe.

Tak szczegółowo wprowadzone do systemu plany dotyczące przychodów i kosztów są konfrontowane z rzeczywistymi kwotami. Kwoty te są rejestrowane we wszystkich obszarach systemu i mają swoje odzwierciedlenie na kontach księgi głównej i obiektach controllingowych.

Rozliczanie kosztów

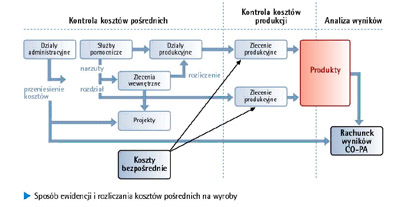

W systemie SAP w całym układzie ewidencji i rozliczenia kwot rzeczywistych kosztów na uwagę zasługuje rozbudowany mechanizm rozliczania kosztów wydziałowych i ogólnozakładowych.

Istnieje w nim szereg „zbieraczy” tego typu kosztów, które na etapie ewidencji nie mogą być przydzielone do konkretnych produktów. Podlegają one budżetowaniu na ogólnych zasadach jeśli chodzi o możliwości kontroli zgodności ich wartości z budżetowanym poziomem.

Należy jednak podkreślić, iż w Scanclimber istnieją procedury budżetowania kosztów wydziałowych i ogólnozakładowych na konkretne wyroby. Odbywa się to w taki sposób, aby z technicznego kosztu wytworzenia przejść do całkowitych kosztów wytworzenia, a przy okazji poznać wynik na sprzedaży na różnych poziomach marż pokrycia.

Rozliczenie rzeczywistych kwot tych kosztów jest dokonywane podczas przeprowadzania procedury zamknięcia miesiąca. Wówczas suma kosztów rodzajowych pokrywa sumę kosztów rozliczonych w danym miesiącu na wszystkie wyprodukowane wyroby. Koszty rzeczywiste są porównywane ze strukturą ich budżetów.

W Scanclimber ustalono model analizowania rachunku zysków i strat w układzie porównawczym i kalkulacyjnym. Struktura zakładowego planu kont i układu stanowisk kosztowych umożliwia proces budżetowania w tych dwóch układach.

Wiele źródeł podaje, że głównym celem tworzenia struktur organizacyjno-finansowych przedsiębiorstwa jest elastyczność i samokontrola (zarządzanie wyjątkami). System budżetowy w Scanclimber został zaprojektowany tak, aby przede wszystkim nie wystąpił problem z realizacją drugiego celu.

Źródło: BCC

Wiele źródeł podaje, że głównym celem tworzenia struktur organizacyjno-finansowych przedsiębiorstwa jest elastyczność i samokontrola (zarządzanie wyjątkami). System budżetowy w Scanclimber został zaprojektowany tak, aby przede wszystkim nie wystąpił problem z realizacją drugiego celu.

Źródło: BCC

Najnowsze wiadomości

Customer-specific AI: dlaczego w 2026 roku to ona przesądza o realnym wpływie AI na biznes

W 2026 roku sztuczna inteligencja przestaje być ciekawostką technologiczną, a zaczyna być rozliczana z realnego wpływu na biznes. Organizacje oczekują dziś decyzji, którym można zaufać, procesów działających przewidywalnie oraz doświadczeń klientów, które są spójne w skali. W tym kontekście coraz większe znaczenie zyskuje customer-specific AI - podejście, w którym inteligencja jest osadzona w danych, procesach i regułach konkretnej firmy, a nie oparta na generycznych, uśrednionych modelach.

PROMAG S.A. rozpoczyna wdrożenie systemu ERP IFS Cloud we współpracy z L-Systems

PROMAG S.A., lider w obszarze intralogistyki, rozpoczął wdrożenie systemu ERP IFS Cloud, który ma wesprzeć dalszy rozwój firmy oraz integrację kluczowych procesów biznesowych. Projekt realizowany jest we współpracy z firmą L-Systems i obejmuje m.in. obszary finansów, produkcji, logistyki, projektów oraz serwisu, odpowiadając na rosnącą skalę i złożoność realizowanych przedsięwzięć.

SkyAlyne stawia na IFS dla utrzymania floty RCAF

SkyAlyne, główny wykonawca programu Future Aircrew Training (FAcT), wybrał IFS Cloud for Aviation Maintenance jako cyfrową platformę do obsługi technicznej lotnictwa i zarządzania majątkiem. Wdrożenie ma zapewnić wgląd w czasie rzeczywistym w utrzymanie floty, zasoby i zgodność, ograniczyć przestoje oraz zwiększyć dostępność samolotów szkoleniowych RCAF w skali całego kraju. To ważny krok w modernizacji kanadyjskiego systemu szkolenia załóg lotniczych.

Wykorzystanie AI w firmach rośnie, ale wolniej, niż oczekiwano. Towarzyszy temu sporo rozczarowań

Wykorzystanie sztucznej inteligencji w firmach rośnie, ale tempo realnych wdrożeń pozostaje znacznie wolniejsze od wcześniejszych oczekiwań rynku. Dane pokazują, że z rozwiązań AI korzysta dziś wciąż niewiele przedsiębiorstw, a menedżerowie coraz częściej wskazują na bariery regulacyjne, koszty oraz brak powtarzalnych efektów biznesowych. W praktyce technologia jest testowana głównie w wybranych obszarach, a kluczowe decyzje nadal pozostają po stronie człowieka. Również w firmach, które wdrożyły AI, nierzadko towarzyszą temu rozczarowania.

Europejski przemysł cyfryzuje się zbyt wolno – ERP, chmura i AI stają się koniecznością

Europejski przemysł średniej wielkości wie, że cyfryzacja jest koniecznością, ale wciąż nie nadąża za tempem zmian. Ponad 60% firm ocenia swoje postępy w transformacji cyfrowej jako zbyt wolne, mimo rosnącej presji konkurencyjnej, regulacyjnej i kosztowej. Raport Forterro pokazuje wyraźną lukę między świadomością potrzeby inwestycji w chmurę, ERP i AI a realną zdolnością do ich wdrożenia – ograniczaną przez braki kompetencyjne, budżety i gotowość organizacyjną.

Europejski przemysł średniej wielkości wie, że cyfryzacja jest koniecznością, ale wciąż nie nadąża za tempem zmian. Ponad 60% firm ocenia swoje postępy w transformacji cyfrowej jako zbyt wolne, mimo rosnącej presji konkurencyjnej, regulacyjnej i kosztowej. Raport Forterro pokazuje wyraźną lukę między świadomością potrzeby inwestycji w chmurę, ERP i AI a realną zdolnością do ich wdrożenia – ograniczaną przez braki kompetencyjne, budżety i gotowość organizacyjną.

Najnowsze artykuły

5 pułapek zarządzania zmianą, które mogą wykoleić transformację cyfrową i wdrożenie ERP

Dlaczego jedne wdrożenia ERP dowożą korzyści, a inne kończą się frustracją, obejściami w Excelu i spadkiem zaufania do systemu? Najczęściej decyduje nie technologia, lecz to, jak organizacja prowadzi zmianę: czy liderzy biorą odpowiedzialność za decyzje czy tempo jest dopasowane do zdolności absorpcji oraz czy ludzie dostają klarowność ról i realne kompetencje. Do tego dochodzi pytanie: co po go-live - stabilizacja czy chaos w firmie? Poniżej znajdziesz 5 pułapek, które najczęściej wykolejają transformację i praktyczne sposoby, jak im zapobiec.

SAP vs Oracle vs Microsoft: jak naprawdę wygląda chmura i sztuczna inteligencja w ERP

Wybór systemu ERP w erze chmury i sztucznej inteligencji to decyzja, która determinuje sposób działania organizacji na lata — a często także jej zdolność do skalowania, adaptacji i realnej transformacji cyfrowej. SAP, Oracle i Microsoft oferują dziś rozwiązania, które na pierwszy rzut oka wyglądają podobnie, lecz w praktyce reprezentują zupełnie odmienne podejścia do chmury, AI i zarządzania zmianą. Ten artykuł pokazuje, gdzie kończą się deklaracje, a zaczynają realne konsekwencje biznesowe wyboru ERP.

Transformacja cyfrowa z perspektywy CFO: 5 rzeczy, które przesądzają o sukcesie (albo o kosztownej porażce)

Transformacja cyfrowa w finansach często zaczyna się od pytania o ERP, ale w praktyce rzadko sprowadza się wyłącznie do wyboru systemu. Dla CFO kluczowe jest nie tylko „czy robimy pełną wymianę ERP”, lecz także jak policzyć ryzyko operacyjne po uruchomieniu, ocenić wpływ modelu chmurowego na koszty OPEX oraz utrzymać audytowalność i kontrolę wewnętrzną w nowym modelu działania firmy.

Agentic AI rewolucjonizuje HR i doświadczenia pracowników

Agentic AI zmienia HR: zamiast odpowiadać na pytania, samodzielnie realizuje zadania, koordynuje procesy i podejmuje decyzje zgodnie z polityką firmy. To przełom porównywalny z transformacją CRM – teraz dotyczy doświadczenia pracownika. Zyskują HR managerowie, CIO i CEO: mniej operacji, więcej strategii. W artykule wyjaśniamy, jak ta technologia redefiniuje rolę HR i daje organizacjom przewagę, której nie da się łatwo nadrobić.

Composable ERP: Przewodnik po nowoczesnej architekturze biznesowej

Czy Twój system ERP nadąża za tempem zmian rynkowych, czy stał się cyfrową kotwicą hamującą rozwój? W dobie nieciągłości biznesowej tradycyjne monolity ustępują miejsca elastycznej architekturze Composable ERP. To rewolucyjne podejście pozwala budować środowisko IT z niezależnych modułów (PBC) niczym z klocków, zapewniając zwinność nieosiągalną dla systemów z przeszłości. W tym raporcie odkryjesz, jak uniknąć pułapki długu technologicznego, poznasz strategie liderów rynku (od SAP po MACH Alliance) i wyciągniesz lekcje z kosztownych błędów gigantów takich jak Ulta Beauty. To Twój strategiczny przewodnik po transformacji z cyfrowego "betonu" w adaptacyjną "plastelinę".

Porsche rozpędza się w kierunku cyfrowej transformacji z rozwiązaniami SAP

60 proc. kadry kierowniczej z branży motoryzacyjnej twierdzi, że jest bardzo lub bardzo dobrze przy… / Czytaj więcej

Dane w skrzynce z narzędziami

Niespełna 4 miesiące, to czas jaki potrzebny był GTX Service do zastosowania w organizacji rozwiąza… / Czytaj więcej

System raportowania zarządczego dla branży budowlanej

Opisany poniżej przykład wdrożenia systemu FlexiReporting jednoznacznie pokazuje, iż rozwiązanie to… / Czytaj więcej